Футбол

Обзоры

04.06.2025

Tokenomics dari VoteSport

Perkenalan

Hari ini, kami mulai mengeksplorasi tokenomik VoteSport, yang berfungsi sebagai mekanisme inti untuk interaksi peserta dan merupakan salah satu elemen paling penting dalam strategi promosi proyek kripto.

Di dunia kripto, tokenomik telah lama berhenti menjadi sekadar pelengkap teknis—ia telah menjadi bahasa sistem ekonomi terdesentralisasi. VoteSport mendekati hal ini dari sudut pandang yang tak terduga, menawarkan model di mana token VTS bukan sekadar "mata uang internal" tetapi elemen sentral dari ekosistem kompleks yang menghubungkan taruhan, perdagangan, dan DeFi.

Hari ini kita akan melihat secara rinci:

Arsitektur emisi dan mekanisme penciptaan defisit

Ekonomi riil permintaan VTS

Pembatasan CLIFF sebagai kontrak sosial.

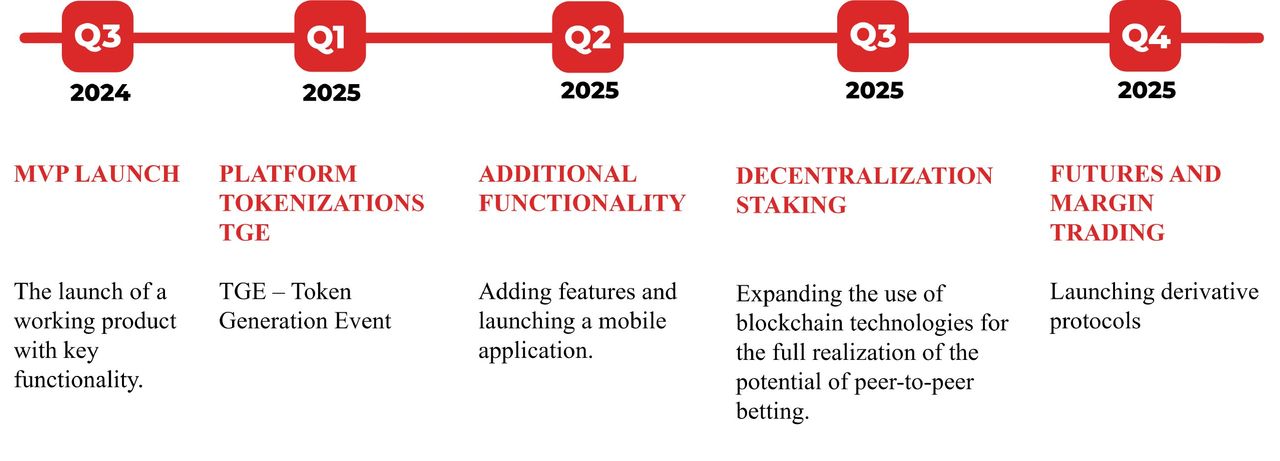

Gambar-gambar tersebut menunjukkan parameter teknis token VTS, Peta Jalan dan bagaimana pandangan tokenomics Votesport memainkan peran utama dalam pekerjaannya.

Parameter token VTS

Emisi: Total emisi: 1 miliar.Jumlah maksimum token yang beredar: 1 miliar <= Total emisi.

Model emisi terkendali dengan batas ketat 1 miliar VTS yang beredar diprogram pada tingkat kontrak pintar. Ini berarti jumlah token yang beredar boleh kurang, tetapi tidak lebih dari jumlah ini.

Kurva pelepasan: Emisi bertahap per kuartal.Distribusi penuh selama 10 kuartal.

Emisi 1 miliar token yang ditentukan pada tingkat protokol mengarah pada fakta bahwa harga token VTS berkaitan langsung dengan jumlah pengguna aktif, dan hubungan ini memiliki ketergantungan proporsional (dan proporsionalitas ini setidaknya kuadratik, seperti yang akan kita pelajari nanti). Semakin banyak peserta rata-rata, semakin tinggi harga token VTS.

Faktor-faktor yang mempengaruhi harga VTS:

1) Persentase token yang beredar dari total emisi - semakin sedikit token yang tersedia, semakin tinggi harganya.

2) Rasio token yang ditarik sementara (misalnya, untuk staking atau dibakar).

3) Permintaan pengguna - semakin aktif pesertanya, semakin tinggi persentasenya.

4) Porsi token yang dialokasikan untuk penebusan dan pembakaran bergantung pada biaya platform (semakin tinggi biayanya, semakin banyak dana yang dihabiskan untuk pembakaran).

Dengan demikian, tokenomik VoteSport dibangun berdasarkan prinsip kelangkaan seiring dengan meningkatnya permintaan: seiring bertambahnya jumlah pengguna, nilai token akan meningkat. Hal ini sejalan dengan hukum Metcalfe dan Reed (nilai jaringan proporsional dengan jumlah pengguna, lihat di bawah).

Tebing. Pertahanan terhadap perilaku irasional

Cliff adalah mekanisme yang membatasi tindakan penerima airdrop yang dapat membahayakan tokenomics proyek.

Mengapa diperlukan? Desentralisasi tidak boleh berubah menjadi anarki.

Jika penjualan langsung setelah airdrop diizinkan, sebagian besar peserta akan membuang token, sehingga harga jatuh.

Cliff — hadir di hampir semua airdrop, kami tidak menciptakan apa pun di sini. Dan tindakan ini dibenarkan.

Pengguna baru harus datang ke platform lebih cepat, sehingga menciptakan permintaan terhadap token, daripada pengguna lama yang mencoba menjual semuanya pada kesempatan pertama, maka harganya akan berada dalam keseimbangan yang tepat.

Bagaimana cara kerja Cliff? Larangan penarikan: 6 bulan untuk semua alamat yang menerima airdrop. Anda akan dapat menggunakan token di platform, misalnya untuk memilih, tetapi Anda tidak akan dapat menarik ke alamat pihak ketiga selama 6 bulan.

Penting! Cliff terikat pada suatu alamat! Semua token yang dikirim ke alamat ini akan dilarang ditarik hingga akhir periode CLIFF.

Rekomendasi:Jika Anda berencana untuk berpartisipasi dalam pertanian token VTS (akun VUSDT) dan juga membeli token VTS di pasar, gunakan akun yang berbeda di MetaMask!

HATI-HATI BANGET!!! Jika Anda mengabaikan peringatan ini, situasinya tidak dapat diperbaiki.Jadi sekali lagi:

JIKA ANDA BERENCANA UNTUK BERPARTISIPASI DALAM FARMING, KOMPETISI DAN KONTES, DAN PADA SAAT YANG SAMA MEMBELI TOKEN DARI MARKET, JANGAN GUNAKAN AKUN YANG SAMA DI METAMASK!!! BUATLAH DUA AKUN: UNTUK BERPARTISIPASI DALAM AIRDROPE, DAN SATU UNTUK BERMAIN DENGAN TOKEN ASLI.

PETUNJUK CARA MENDAPATKAN AIRDROP DI SINI ,PETUNJUK CARA BERPARTISIPASI DALAM FARMING DI SINI .

Jaringan Bitcoin. Efek jaringan. Hukum jaringan.

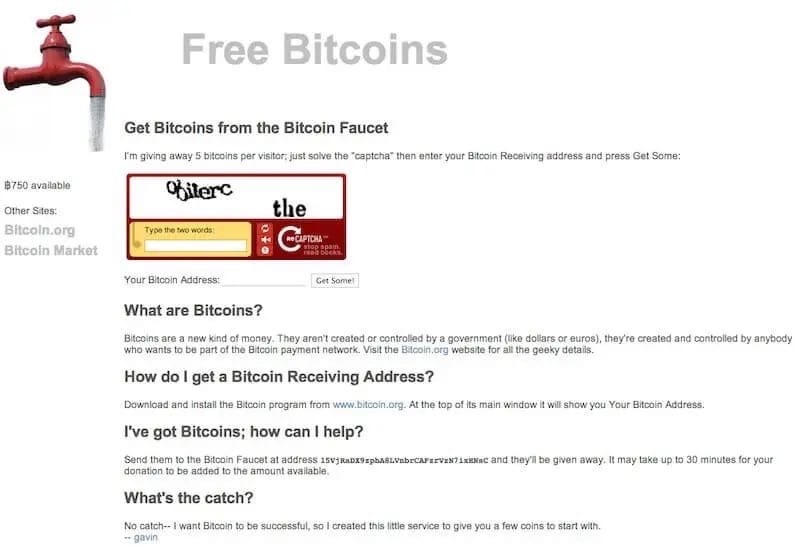

Ketika jaringan Bitcoin belum luas dan hanya memiliki sedikit peserta, harga Bitcoin kurang dari $1, tingkat kesulitannya rendah, Bitcoin dapat ditambang di komputer rumah dan menerima beberapa lusin Bitcoin per blok. Apa yang bisa dikatakan, banyak yang ingat bagaimana yang disebut faucet Bitcoin, di mana Anda bisa datang dan mendapatkan beberapa Bitcoin untuk setiap kunjungan. Hanya dengan mendaftar. 15 tahun telah berlalu, dan sekarang sulit dibayangkan. Bitcoin adalah teknologi kuncinya, waktu yang menentukan sisanya.

Bitcoin baru diperkenalkan ke dalam sirkulasi sebagai hadiah bagi para penambang. Bitcoin diterima oleh para penambang yang pertama kali menemukan blok dengan memecahkan masalah matematika. Dan sekarang, seperti di awal mula Bitcoin, tampaknya siapa pun bisa menjadi penambang, tetapi hanya saja peluang menangnya sangat rendah. Mereka yang memiliki daya komputasi lebih besar memiliki peluang lebih besar, dan sekarang, untuk berhasil menambang Bitcoin, Anda perlu membangun ladang penambangan dengan energi murah atau memilih kolam penambangan. Kompleksitas jaringan adalah seberapa banyak penambang yang bersaing secara bersamaan untuk mendapatkan hak memasukkan sebuah blok ke dalam blockchain.

Seiring bertambahnya jumlah pengguna, semua metrik pun bertambah: jumlah node baru, jumlah transaksi, penambang baru, yang mengakibatkan meningkatnya kompleksitas jaringan. Dan karena emisi Bitcoin terbatas dan diedarkan dalam porsi yang semakin kecil karena halving (pengurangan separuh imbalan untuk blok yang ditemukan), sehingga Bitcoin terakhir baru akan ditambang sekitar tahun 2140, hal ini mendorong harga naik di tengah meningkatnya permintaan. Artinya, momen ini murni bersifat ekonomi, dipikirkan di tingkat arsitektur sebagai logika sederhana untuk menciptakan kelangkaan buatan. Emisi terbatas di tingkat protokol merupakan insentif ekonomi terpenting dari jaringan Bitcoin. Inflasi aset semacam itu tidak terjadi di tengah meningkatnya permintaan. Setiap aset terbatas yang dihargai orang merupakan perlindungan terhadap inflasi apriori. Logika ini berlaku baik untuk Bitcoin maupun emas.

“Aset yang ketersediaan atau sumber dayanya terbatas, sementara permintaannya meningkat, menjadi berharga.”

Namun, tidak seperti aset riil, aset digital memiliki satu dimensi tambahan: jumlah partisipan. Semakin banyak node, semakin terdesentralisasi jaringannya, dan karenanya nilainya pun meningkat.

Jadi, kita sampai pada kesimpulan utama yang secara mendasar terkait dengan harga aset digital - ini adalah jumlah node (peserta) dalam jaringan.

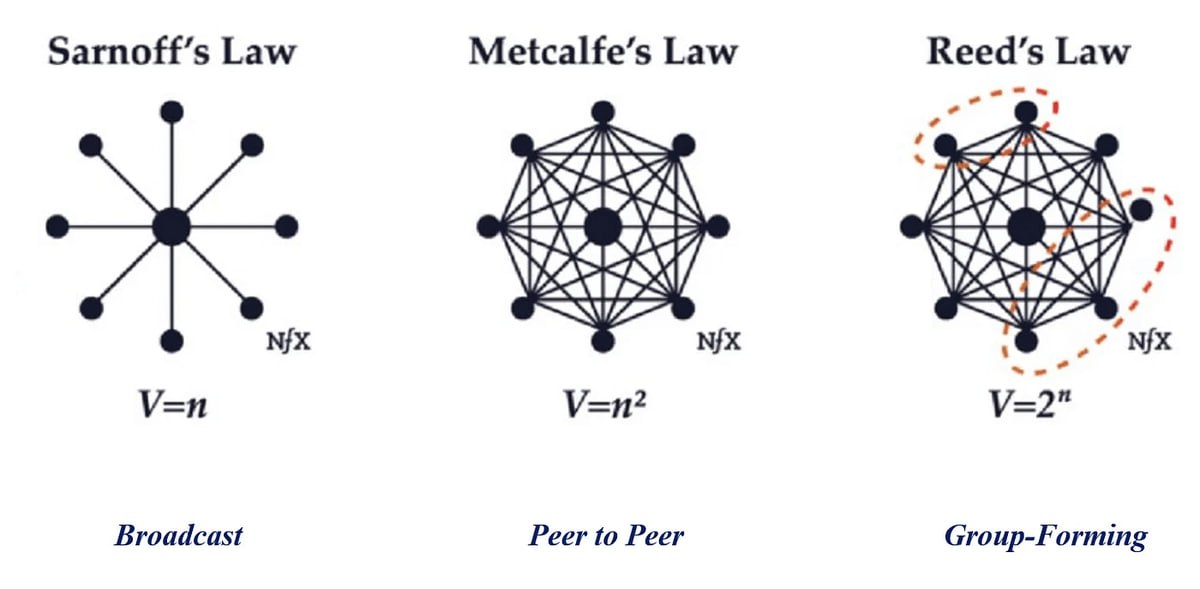

“Nilai suatu jaringan sebanding dengan jumlah pengguna yang terhubung”

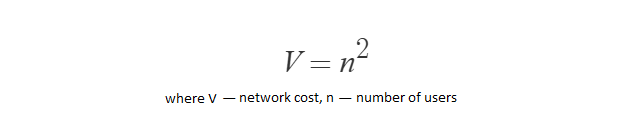

Persamaan Metcalfe menyatakan bahwa nilai suatu jaringan sebanding dengan kuadrat jumlah pengguna yang terhubung.

Secara matematis hal ini dapat diungkapkan dengan rumus

<br>

<br>

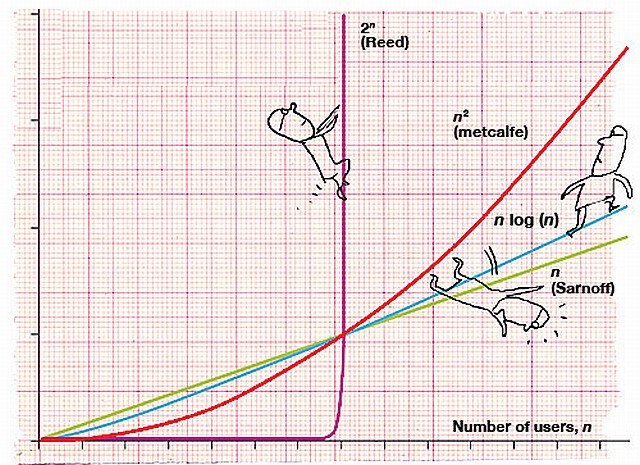

Hukum Metcalf menjelaskan banyak efek jaringan dari teknologi dan jaringan komunikasi seperti internet, media sosial, dan World Wide Web. Mantan Ketua Komisi Komunikasi Federal, Reed Hundt, mengatakan bahwa hukum ini paling tepat menjelaskan cara kerja internet modern. Secara matematis, hukum Metcalf menunjukkan bahwa jumlah koneksi unik yang mungkin dalam jaringan n-simpul dapat dinyatakan sebagai bilangan segitiga.

Hukum ini sering diilustrasikan dengan faks sebagai contoh: Satu mesin faks saja tidak berguna, tetapi nilai setiap faks meningkat seiring bertambahnya jumlah mesin faks dalam jaringan, karena jumlah total orang yang dapat dikirimi dan menerima dokumen oleh setiap pengguna meningkat. Ini adalah ilustrasi umum dari efek jaringan. Jadi, dalam jejaring sosial mana pun, semakin banyak penggunanya, semakin berharga layanan tersebut bagi komunitas.

Efek jaringanlah yang menjelaskan fenomena Bitcoin dan mata uang kripto.

Hukum Sarnov menyatakan bahwa nilai jaringan penyiaran radio atau televisi meningkat sebanding dengan jumlah pemirsa.

Hukum Ridda menyatakan bahwa nilai suatu jaringan meningkat secara eksponensial seiring dengan jumlah subkelompok potensial yang dapat dibentuk oleh pengguna. Misalnya, dalam jejaring sosial, pengguna dapat membuat grup khusus berdasarkan minat, profesi, atau hobi yang sama. Seiring berkembangnya komunitas ini, nilai keseluruhan jaringan pun meningkat secara eksponensial.

Dengan demikian, hukum Sarnoff menyatakan bahwa pada tahap pertama pengembangan jaringan, layanan yang paling penting adalah layanan yang menyediakan komunikasi, dan hukum Reed menyatakan bahwa seiring meluasnya jaringan, nilainya meningkat karena pembentukan dan pertumbuhan subkelompok.

Pasar dan Tokenomics: Faktor Penetapan Harga Global. Likuiditas.

Sekarang mari kita bicara tentang pasar dalam konteks tokenomics.

Apa lagi yang memengaruhi harga aset digital? Lagipula, jika semuanya tentang efek jaringan, harga Bitcoin seharusnya terus tumbuh. Namun, yang terjadi justru siklus pertumbuhan yang bergantian dengan siklus penurunan . Layaknya aset lainnya, dengan volatilitas tinggi.

Harga BTC sebagai aset digital dipengaruhi oleh alasan global - eksternal , dan yang terkait langsung dengan aset itu sendiri - internal , kualitatif (manfaat bagi orang-orang, efek jaringan, tokenomics, pemasaran, dll.).

Faktor global meliputi kondisi ekonomi global, pasar modal, tingkat utang, regulasi , risiko politik, dan lain-lain. Namun, pada tingkat pasar tertentu, likuiditas memainkan peran kunci. Arus likuiditas mencerminkan sentimen investor dan selera risiko dalam kondisi tertentu.

Istilah likuiditas menyiratkan kemampuan suatu produk untuk berubah menjadi uang tanpa kehilangan nilai yang signifikan. Artinya, produk likuid adalah produk yang dapat dijual dengan cepat dan dalam jumlah besar. Pada umumnya, uang (mata uang) juga merupakan produk dan memiliki tingkat likuiditas yang bervariasi. Misalnya, uang dalam bentuk dolar AS lebih likuid daripada uang dalam bentuk real Brasil atau zloty Polandia.

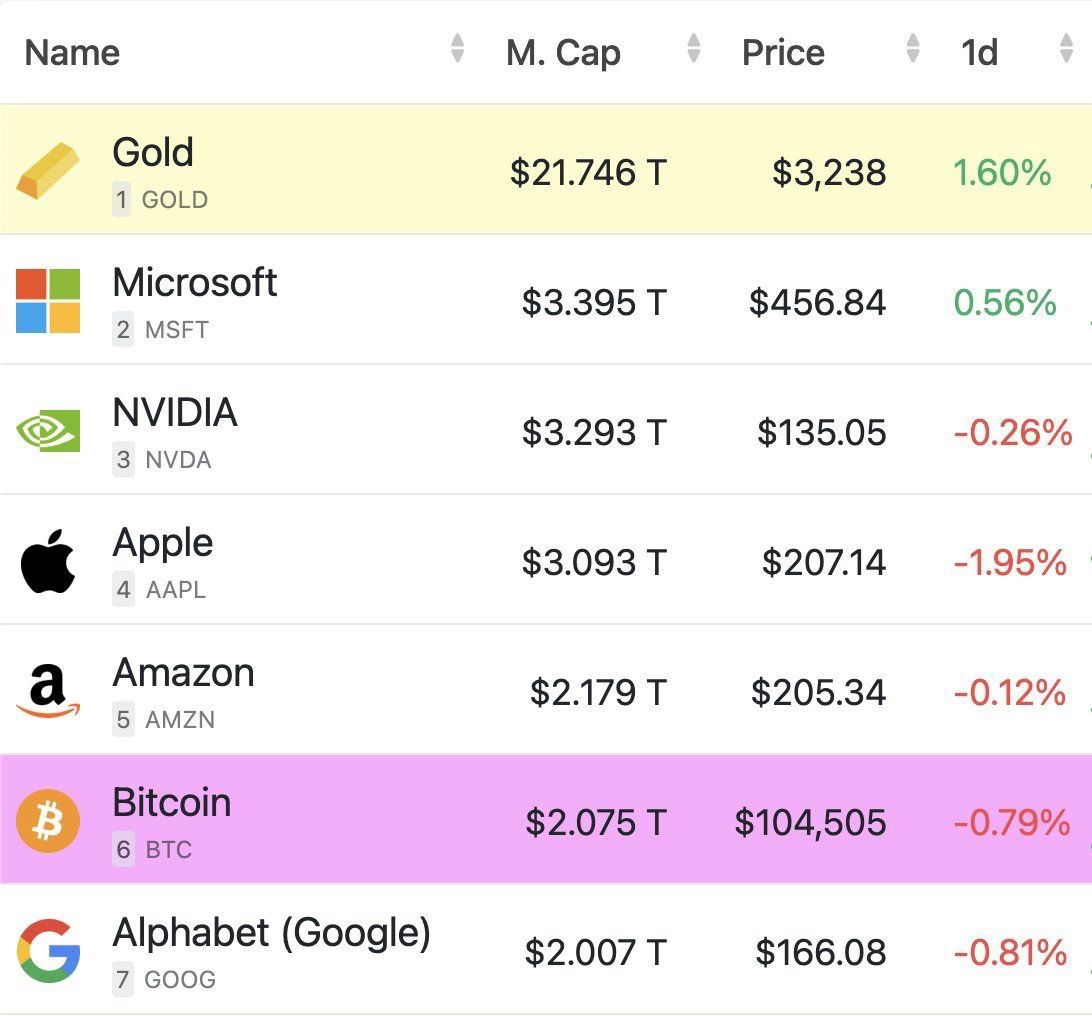

Jika likuiditas tinggi dan, yang terpenting, murah, harga aset akan meningkat, begitu pula selera terhadap imbal hasil tinggi dan risiko. Saat ini, dari sudut pandang klasifikasi internasional, aset digital apa pun, bahkan Bitcoin, adalah aset berisiko . Banyak penganut Bitcoin yang maksimal akan marah besar. Bagaimana mungkin aset yang kapitalisasinya telah melampaui perak dan Google dapat diklasifikasikan seperti ini, padahal aset tersebut merupakan "aset beta tinggi" yang umum . Volatilitasaset kripto secara umum memang jauh lebih tinggi daripada, katakanlah, volatilitas komoditas (pasar bahan mentah seperti minyak, produk minyak, gas, logam, dll.), termasuk karena likuiditasnya yang lebih rendah.

Tidak ada standar dan aturan yang jelas di tingkat metodologi, yang tidak dapat menarik investor institusional ke kripto. Mungkin ini hanya karena inersia kesadaran (kemungkinan besar karena lobi) dari organisasi yang mengembangkan metodologi dan instruksi ini. Jika Bitcoin secara resmi diizinkan untuk disimpan di bank sebagai layanan kustodian (layanan untuk menyimpan mata uang kripto di bank), kemungkinan besar akan dimiliki oleh lebih banyak orang yang tidak perlu mengatasi " hambatan digital ", dan, yang terpenting, dana dan investor dapat melakukan ini di mana saja dan, karenanya, dari sudut pandang prosedur hukum dan kepatuhan yang diperlukan . Ada pendapat bahwa ini saja sudah cukup bagi Bitcoin untuk menyalip emas dalam hal kapitalisasi dan menjadi aset nomor satu di dunia. Secara umum, situasinya sudah berubah, dan sejauh ini trennya jelas lebih positif, meskipun dalam arah yang berbeda, sehingga di beberapa bagian dunia kripto hampir terpinggirkan, sementara di bagian lain seluruh negara membangun ekonomi berdasarkan kripto. Dan kita dapat dengan yakin mengatakan bahwa Bitcoin hampir mengatasi gravitasi ketidakpercayaan investor institusional . Hal ini terlihat dari bagaimana Bitcoin fisik terkonsentrasi di ETF spot (yang disebut kontrak berjangka - ini adalah harga komoditas pertukaran yang tunduk pada pembayaran dan pengiriman langsung), dana terbesar, dan secara umum banyak perusahaan dan negara yang mengakumulasi BTC, sementara pangsa pemegang individu menurun.

Semakin besar kapitalisasi pasar (semakin tinggi nilai total suatu barang), semakin likuid pasar untuk aset tersebut, secara umum. Kapitalisasi dan volume perdagangan tidak boleh disamakan.

Volume perdagangan adalah ukuran nilai perdagangan yang dilakukan selama periode waktu tertentu, biasanya diukur setiap hari. Biasanya terdapat korelasi yang kuat antara likuiditas dan volume, tetapi volume yang tinggi belum tentu berarti likuiditas yang tinggi. (Misalnya, volume perdagangan yang tinggi dapat menarik pedagang baru ke bursa mata uang kripto, yang akan menghasilkan lebih banyak pesanan beli dan jual, sehingga likuiditasnya lebih tinggi.)

Jika pasar berkapitalisasi kecil atau likuiditas rendah (volume perdagangan rendah), harga aset ini rentan terhadap volatilitas yang lebih besar.

Sebaliknya, harga emas tidak akan mungkin bergerak, bahkan jika Anda menekan pasar dengan selisih satu yard dolar ke kedua arah. Pasar terlalu besar, dan likuiditasnya cukup untuk mencerna sebanyak itu. *

(*bagi mereka yang tahu: tentu saja, kedalaman pasar suatu platform tertentu, algoritma yang berdagang di sana, selisih harga dari operasi semacam itu, harga eksekusi akhir, dsb. tidak diperhitungkan).

Dalam hal ini, likuiditas secara fisik mirip dengan massa . Dan massa adalah ukuran inersia dalam mekanika. Dalam "pasar emas yang berat", Anda tidak akan membalikkan harga ke arah sebaliknya, bahkan jika Anda adalah Warren Buffett (meskipun tidak ada kepastian di sini). Namun, "shiftcoin" berkapitalisasi rendah dari arus masuk uang seperti itu akan terbang ke galaksi tetangga.

Oleh karena itu, masuknya likuiditas ke pasar bagaikan hujan di tengah kemarau. Segala sesuatu mulai menghijau dan tumbuh. Dan dalam hal ini, likuiditas juga bagaikan air . Oleh karena itu, analogi perpipaan ini cukup tepat: seperti air yang mengalir dari daerah bertekanan tinggi ke daerah bertekanan rendah, demikian pula likuiditas mengalir dari satu pasar ke pasar lain, di tempat yang lebih aman dan lebih menguntungkan bagi mereka.

“Likuiditas dicirikan oleh biaya uang dan kecepatan peredarannya ”

Likuiditas dicirikan oleh biaya uang dan kecepatan peredarannya. Pasar utang AS merupakan pasar kunci yang memengaruhi likuiditas global (mata uang dasar pendanaan, mata uang yang didenominasi dalam obligasi utang, dan sarana penyelesaian internasional). Jika suku bunga "treasury" (obligasi Treasury AS) tinggi, likuiditas berasal dari pasar lain yang lebih berisiko.

Secara umum, di masa turbulensi dan ketidakpastian, uang akan mengalir ke tempat yang memiliki keyakinan (misalnya, obligasi pemerintah AS, emas), dan jika ada keyakinan terhadap prospek dan premi risiko, maka akan masuk ke saham perusahaan teknologi, komoditas, dll. Atau Bitcoin yang sama. Pasar bergantung pada suasana hati dan ekspektasi investor , yang pada gilirannya bergantung pada kondisi kebijakan moneter Bank Sentral , yang menentukan nilai uang dan mengendalikan kecepatan peredarannya.

Mengapa Bitcoin merupakan emas digital?

Ekspektasi pasar adalah prospek arus likuiditas di masa mendatang. Dari sudut pandang siklus, tugas modal bukanlah menghasilkan uang, melainkan melestarikannya. Pasar dunia sedang mengalami stagnasi—inflasi yang dibarengi dengan penurunan ekonomi. Oleh karena itu, modal mencari tempat yang aman dan terlindungi dari inflasi.

Likuiditas mengalir dari kantong ke kantong, dari pasar ke pasar, tetapi dari manakah asalnya dan bagaimana ia sampai di sana pada awalnya?

Di sini kita sampai pada konsep seperti biaya uang dan tingkat diskonto. Uang dicetak oleh Bank Sentral. Strukturnya unik. Mereka memiliki hak eksklusif untuk menerbitkan mata uang nasional - hak untuk mencetak uang baru. Selain itu, sifat emisi uang baru adalah utang. Uang baru diterbitkan dengan tingkat diskonto, dan karena sistemnya tertutup, "money stroke" untuk membayar bunga atas utang lama hanya dapat diambil dari penerbitan baru tersebut. Keuntungan dari proses pencetakan uang disebut seigniorage .

Seigniorage adalah pendapatan dari nilai nominal mata uang dikurangi biaya penerbitannya.

Dan kebetulan, dalam beberapa tahun terakhir, mencetak uang baru telah menjadi solusi termudah untuk masalah politik, ekonomi, dan sosial di dunia. Untuk tujuan ini, mereka bahkan menciptakan sebuah teori yang disebut Teori Moneter Modern (disingkat MMT). Gagasan utamanya adalah bahwa negara (di sini ada penggantian konsep yang cerdik, Bank Sentral seringkali tidak berada di bawah otoritas karena statusnya - sebuah lembaga hukum publik khusus, bank utama) adalah agen super dalam perekonomian.

Inti dari Teori Moneter Modern (MMT) adalah bahwa negara dapat membiayai pengeluaran anggaran melalui emisi uang untuk mencapai kesempatan kerja penuh tanpa konsekuensi inflasi. Contoh nyata penerapan MMT adalah pelonggaran kuantitatif (QE). Program QE menciptakan ilusi bahwa banyak permasalahan ekonomi dan pasar keuangan dapat diselesaikan dengan menyuntikkan likuiditas ke bank (melalui pembelian aset keuangan di neraca Bank Sentral).

Teori yang sepenuhnya absurd ini telah menjadi arus utama dalam Kebijakan Moneter Bank Sentral di banyak negara. Hal ini menyebabkan semakin banyaknya uang beredar, sehingga inflasi meningkat di mana-mana. Untuk mengendalikan inflasi, Bank Sentral perlu menaikkan suku bunga sehingga uang menjadi lebih mahal, tetapi dalam paradigma seperti itu tidak ada " uang jangka panjang " yang mendukung pembangunan ekonomi. Pada akhirnya, hal ini mengarah pada pembatasan likuiditas - tidak ada uang yang lebih sedikit dalam sistem, tetapi kecepatan sirkulasi dibatasi secara artifisial untuk memperlambat inflasi . Hal ini menyebabkan runtuhnya pasar utang, kredit, komoditas, dll. Artinya, area masalah baru dalam perekonomian dan bahkan seluruh industri bermasalah muncul, dan untuk menyelesaikan masalah, uang dicetak ulang (dalam bentuk subsidi, subsidi, investasi langsung - tidak masalah). Dan dengan demikian spiral inflasi pun terjerat , yang sangat sulit untuk dilepaskan, mengingat politik menyukai solusi yang sederhana.

Inflasi di dunia modern sudah merupakan pajak tidak langsung yang tersembunyi.

Dengan latar belakang ini, emas terus menguat, yang merupakan perisai terhadap inflasi. Ya, sebuah perisai. Dalam jangka panjang, harga emas tetap sama seperti 200 tahun yang lalu, dengan memperhitungkan inflasi dolar itu sendiri (yang merupakan aset acuan dalam pasangan perdagangan emas/USD).

Bitcoin sudah seperti tombak. Pertumbuhan nilainya melampaui inflasi dan semua yang diketahui.

Mengapa Bitcoin beberapa kali lebih berharga daripada semua mata uang kripto lainnya? Lagipula, secara teknis, dibandingkan dengan banyak blockchain besar, Bitcoin kuno, mahal, lambat, dan tidak fungsional. Kontrak pintar yang kompleks tidak dapat dibangun di atasnya, dan tidak terlalu cocok untuk pembayaran. Keterbatasan bahasa pemrograman non-Turing-complete sudah jelas. Tentu saja, ada berbagai inisiatif terkait hal ini, tetapi pada kenyataannya, Bitcoin tidak membutuhkannya.

Justru karena Bitcoin merupakan pelopor teknologi yang telah memecahkan banyak masalah dan menciptakan banyak peluang sekaligus, ia memiliki efek jaringan yang begitu dahsyat. Jaringan Bitcoin telah beroperasi selama lebih dari 15 tahun tanpa henti, yang menginspirasi kepercayaan pengguna dan memicu sentimen positif tentang prospek masa depan. Artinya, berkat jumlah pengguna dan peserta, serta waktu, jaringan BTC adalah yang paling stabil, dan karenanya paling terdesentralisasi (dengan nuansa, akan dibahas lebih lanjut di bagian selanjutnya), dan karenanya paling berharga. Meskipun Bitcoin bukanlah blockchain yang paling progresif, ia adalah yang paling andal dan paling likuid. Dan likuiditas selalu mengalir ke tempat yang sudah ada likuiditasnya. Uang ke uang - inilah yang terjadi.

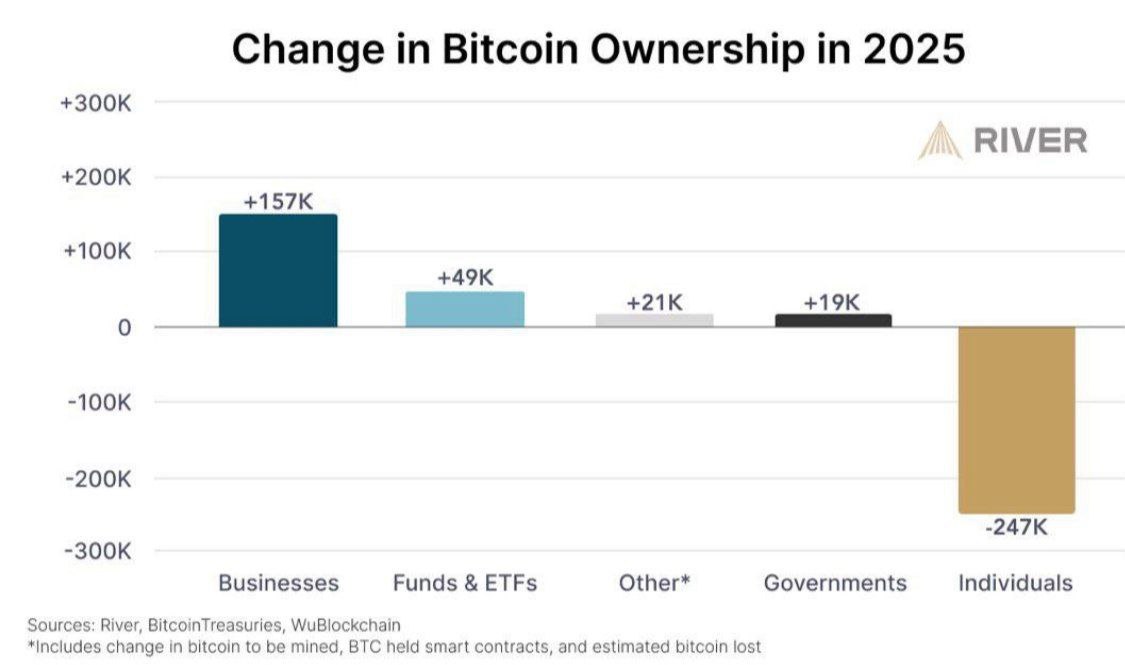

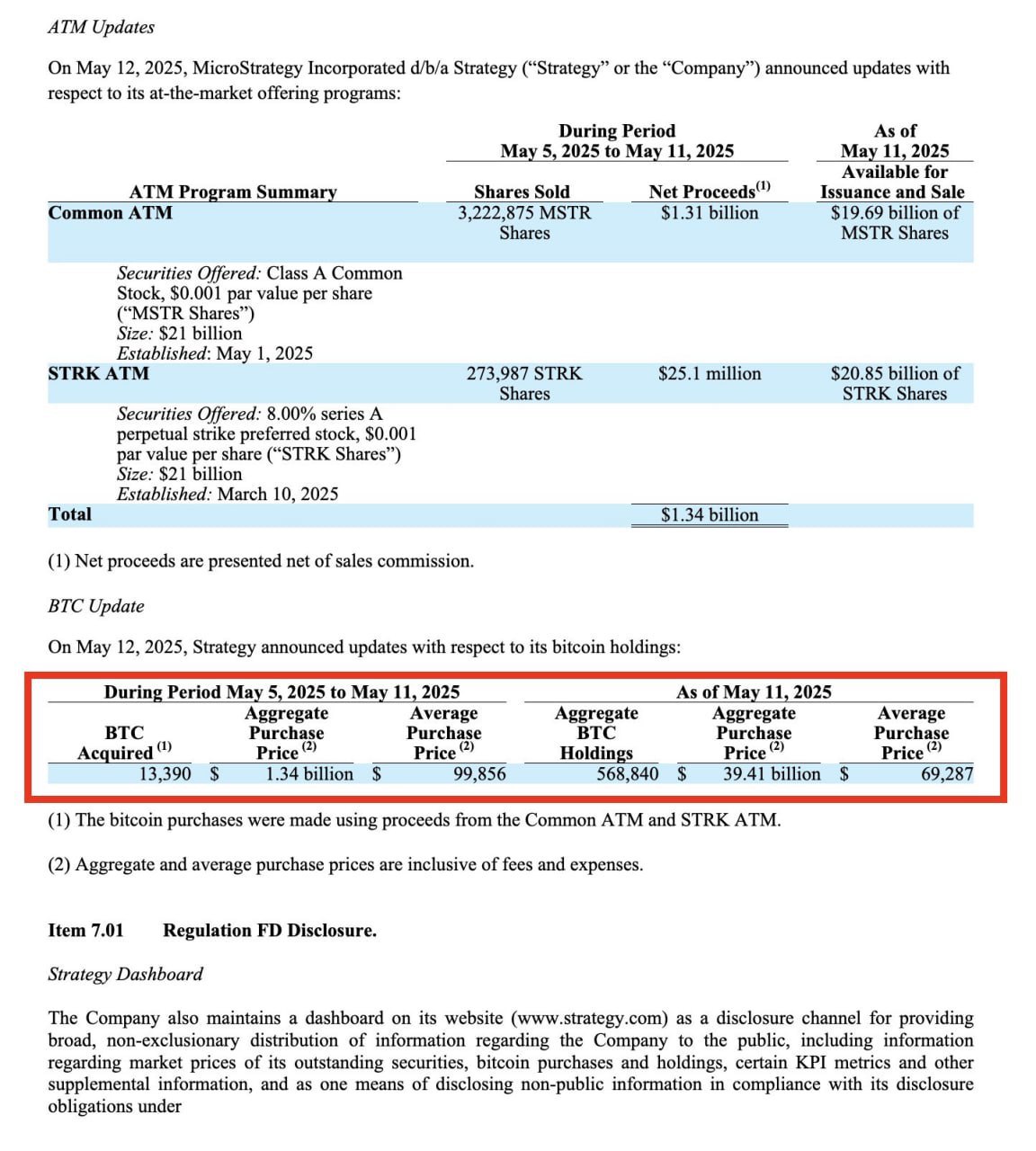

Dalam masyarakat yang sedang mengalami digitalisasi dan inflasi yang pesat saat ini, banyak perusahaan di seluruh dunia membeli Bitcoin secara langsung di neraca perusahaan mereka sebagai lindung nilai terhadap inflasi mata uang fiat . Dana individu menyedot sisa Bitcoin dari pasar melalui berbagai skema menarik, termasuk instrumen utang sekuritisasi dalam mata uang fiat. Singkatnya, mereka menarik mata uang fiat, membeli Bitcoin, mendorong nilai tukar naik, menunjukkan angka yang baik dalam laporan, menarik mata uang fiat lagi melalui penerbitan obligasi utang, membeli Bitcoin lagi, dan siklus ini berulang. Inilah yang sedang dilakukan Michael Saylor dari Microstrategy .

Ada juga dana yang membeli saham di perusahaan yang mengakumulasi BTC atau mengendalikan kapasitas penambangan yang signifikan melalui saham. Dana-dana ini, pada gilirannya, juga terhubung melalui penetrasi saham bersama.

Dana-dana ini adalah rajanya likuiditas , ada kemungkinan (hampir 100%) mereka mengetahui sesuatu. Lagipula, melanjutkan tren ini secara mental ke masa depan, termasuk periode volatilitas, inflasi tinggi mata uang fiat akan mendorong seluruh negara, perusahaan, dan dana investasi untuk membeli bitcoin sebagai cadangan, mensterilkan kelebihan mata uang mereka sendiri!

Negara bagian El Salvador tidak hanya membentuk cadangan nasional bitcoin, tetapi juga menjadikannya alat pembayaran yang sah bersama mata uangnya sendiri. Bitcoin juga merupakan alat pembayaran di beberapa negara lain. Faktanya, eksperimen El Salvador dengan cadangan nasional dalam bentuk bitcoin, terlepas dari semua skeptisisme yang ada, sangat mirip dengan percobaan negara bagian yang dilakukan Microstrategy di tingkat korporasi dengan obligasi. Saylor juga telah menghadapi banyak kebencian dan skeptisisme, tetapi posisinya saat ini terkait bitcoin menunjukkan bahwa ia kini dapat menertawakan para kritikusnya sendiri.

Pada akhirnya, persaingan untuk mencetak uang oleh Bank Sentral dan mensterilkannya menjadi cadangan nasional dalam bentuk bitcoin bisa sangat menarik. Dan pasti akan mematikan. Lagipula, semua orang terlibat di dalamnya, karena pertumbuhan akan disebabkan oleh inflasi mata uang fiat lainnya!

Ini adalah likuiditas yang mengalir masuk dan harga yang kembali naik. Keserakahan dan kecepatan entitas-entitas ini menyerap Bitcoin dari pasar, bahkan tanpa adanya regulasi yang jelas di banyak tempat, menunjukkan bahwa adopsi Bitcoin oleh institusional bagaikan kotak Pandora* (*konsentrasi modal yang berlebihan dalam bentuk BTC tentu akan berdampak sosial dan ekonomi. Ada juga teori bahwa Bitcoin adalah sistem keuangan dan penyelesaian baru untuk algoritma di era AI, atau bahkan AI sendiri telah memutuskan untuk memperbudak manusia melalui Bitcoin, yang mendorong manusia untuk meningkatkan daya komputasi AI dengan menambang Bitcoin).

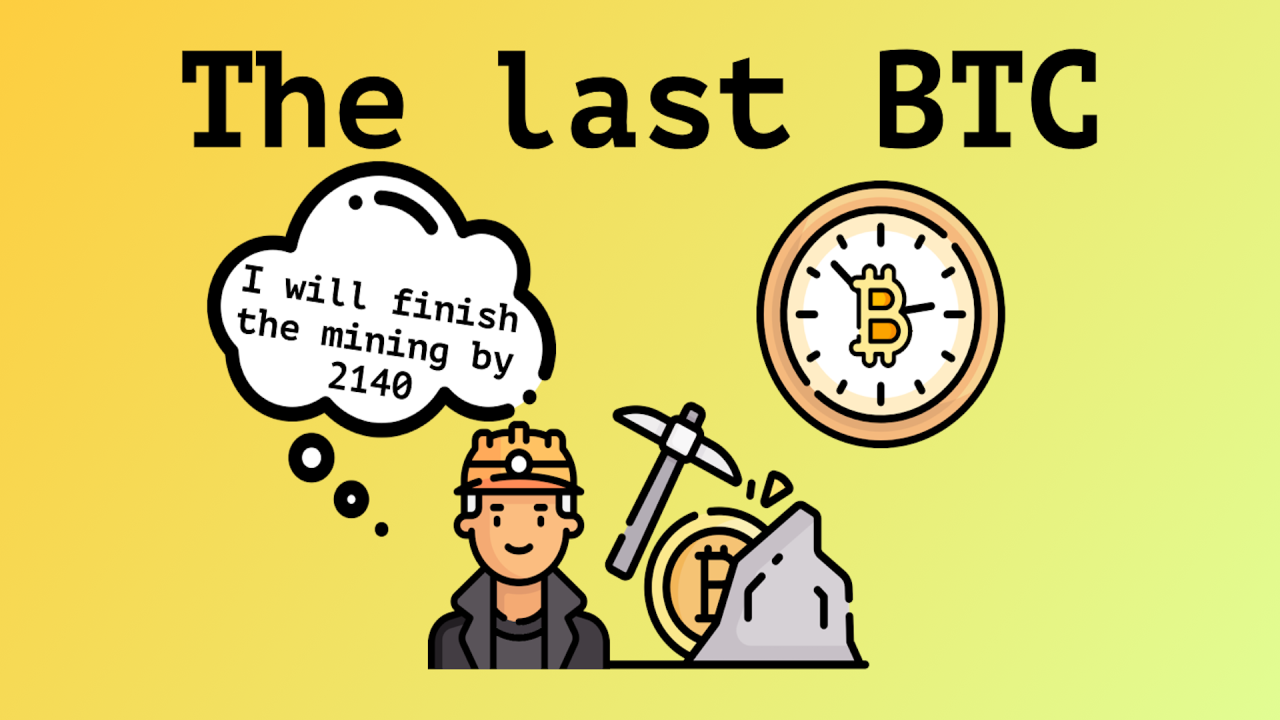

Mengingat bahwa dari 21 juta bitcoin yang diprogram, 3-4 di antaranya hilang tanpa dapat ditarik kembali, dan hanya tersisa sekitar 1 juta yang harus ditambang , yang akan ditambang sekitar tahun 2140 karena halving (bitcoin baru muncul 2 kali lebih jarang setiap 4 tahun), harga bitcoin akan terus tumbuh.

Namun, ini hanyalah skenario dasar jangka panjang yang positif. Harga Bitcoin bisa saja anjlok jika dompet Satoshi terbangun dan memutuskan untuk menyimpan 1 juta Bitcoin-nya di dalam gelas, atau jika komidi putar Michael Saylor mogok, atau sesuatu yang benar-benar merusak kepercayaan para peserta dan mendiskreditkan basis teknologi BTC itu sendiri. Misalnya, ada kemungkinan algoritma kriptografi pada kurva eliptik, yang menjadi dasar ketahanan Bitcoin, akan diretas oleh komputasi kuantum dengan bantuan kecerdasan buatan, dll. Pada tingkat teknologi dasar ini, terjadi pertarungan antara tombak dan perisai. Dan sejauh ini perisai tersebut masih bertahan.

Sulit untuk mengganggu jaringan teknologi Bitcoin. Jauh lebih efektif menggunakan kendali administratif.

Setelah memahami dengan cepat dasar teknologi blockchain dan jaringan BTC sebagai, pada hakikatnya, serangan ideologis langsung terhadap model keuangan dunia, yang terus-menerus diciptakan dan terus dieksploitasi, dan fakta bahwa larangan sederhana tidak dapat menyelesaikan ini, dana besar memulai operasi khusus untuk merebut kendali atas jaringan.

Meskipun penambangan, penyelesaian, penyimpanan, atau bahkan Bitcoin sepenuhnya dilarang di banyak negara, di satu sisi, di sisi lain, saat ini saham perusahaan penambangan terbesar, serta Bitcoin fisik, sebagian besar dikendalikan oleh dana seperti BlackRock, yang sudah memiliki 700.000 Bitcoin di neracanya . Likuiditas yang sangat besar telah membanjiri pasar Bitcoin. Jadi, desentralisasi jaringan Bitcoin sebagian besar bersifat kondisional, secara teknis terlihat seperti ini, dan kendali jaringan yang sebenarnya melalui perusahaan proksi dimiliki oleh dana terbesar. Oleh karena itu, jika karena suatu alasan mereka memutuskan untuk menghapus Bitcoin sepenuhnya, tampaknya mereka akan mampu melakukannya.

Setelah menyadari bahwa Bitcoin dapat mendesentralisasikan seigniorage dari emisi mata uang fiat, sekaligus mengubur SWIFT sebagai sesuatu yang tidak diperlukan, negara-negara yang tidak ingin kehilangan kendali menerbitkan CBDC , yang dalam perkembangannya mereka mengambil semua hal terbaik dari mata uang kripto dan meninggalkan semua hal terburuk. CBDC adalah bentuk mata uang kripto yang bersifat Jesuit, di mana dasar dan maknanya terdistorsi.

Dan logis jika ada CBDC, jaringan Bitcoin menjadi musuh dan pesaing.

“Bitcoin dapat mendesentralisasikan seigniorage dari penerbitan mata uang fiat, sekaligus mengubur SWIFT karena dianggap tidak diperlukan.”

Peristiwa-peristiwa ini merupakan "angsa hitam" bagi seluruh industri, dan jelas bahwa hal-hal seperti itu hampir mustahil untuk dikendalikan. Namun, mempertimbangkan dan membuat keputusan keuangan yang tepat merupakan aspek penting dari literasi umum.

Pasar sedang berada dalam fase di mana sentimen masih terlalu optimis, sehingga hanya sedikit orang yang memperhitungkan risiko-risiko ini. Fundamental-fundamental ini tampak tak tergoyahkan.

Bitcoin dalam pengertian ini adalah piramida kepercayaan murni.

Beberapa pemegang Bitcoin teratas lainnya pada tahun 2025:

Satoshi Nakamoto memiliki sekitar 1.100.000 BTC.

BlackRock memiliki 651.617 BTC.

MicroStrategy. Perusahaan ini memiliki lebih dari 580.000 BTC.

Pemerintah AS memiliki 207.000 BTC.

Tiongkok memegang sekitar 194.000 BTC.

Si Kembar Winklevoss. Aset - 70.000 BTC.

Tim Draper. Aset - sekitar 29.500 BTC.

Marathon Digital Holdings. Aset - 26.842 BTC.

Michael Saylor. Aset - 17.732 BTC.

Galaxy Digital Holdings. Aset - 15.449 BTC.

Tesla. Aset - 11.509 BTC.

Coinbase Global. Aset - 9.183 BTC.

Hut 8 Mining. Aset - 9.102 BTC.

Riot Platforms. Aset - 8.490 BTC.

Blok. Aset - 8.038 BTC.

CleanSpark. Aset - 6.154 BTC.

Metaplanet. Aset - 2.888 BTC.

Psikologi siklus pasar. Sosiodinamika. Analisis gelombang dan siklus.

Kripto adalah segalanya. Sudah berapa kali Anda mendengarnya? Kripto telah dikubur dan digali berkali-kali. Dengan satu atau lain cara, semakin jelas bahwa kripto adalah masa depan uang. Mata uang yang dapat diprogram lebih baik daripada yang tidak dapat diprogram. Ide yang sederhana.

Ada tingkat teknologi, inovasi, dan proyek serius, serta spekulasi di pasar. Persentase terbesar dari segala hal dalam dunia kripto (dan bukan hanya kripto—di mana pun) adalah spekulasi .

Akankah ada musim altcoin? Jawabannya adalah ya. Jika (atau lebih tepatnya, ketika) likuiditas datang ke altcoin. Dan itu akan terjadi terakhir.

MUSIM ALT DIMULAI DENGAN KEDATANGAN LIKUIDITAS DAN BERAKHIR DENGAN KEHILANGANNYA

Siklus adalah sifat pasar. Pertama, Bitcoin tumbuh, lalu Ethereum dan blockchain serta proyek infrastruktur terbesar. Kemudian tingkat kedua, lalu meme, dan seterusnya. Dan menurut sejumlah tanda dan indikator, pasar altcoin akan mulai mengalami aliran likuiditas selama tahun ini seiring dengan menurunnya dominasi Bitcoin terhadap mata uang kripto lainnya dalam kapitalisasi total mata uang kripto, yaitu aliran likuiditas Bitcoin ke seluruh sektor kripto - inilah musim altcoin.

“Aliran likuiditas dari Bitcoin ke kripto lainnya adalah altseason”

Ada deskripsi yang bagus tentang pasar modern dalam konteks likuiditas, siklus, dan khususnya pasar kripto:Ketika air masuk, pertama-tama kapal akan naik, kemudian perahu, dan akhirnya - kotoran di pasir, ketika air keluar, pertama-tama kotoran akan mengendap di dasar, kemudian perahu, dan kemudian kapal.

“Ketika air masuk, kapal-kapal akan naik terlebih dahulu, kemudian perahu-perahu, dan akhirnya kotoran akan mengendap di pasir. Ketika air surut, kotoran akan mengendap terlebih dahulu di dasar, kemudian perahu-perahu, dan kemudian kapal-kapal.”

Siklus tertentu dalam perkembangan sejarah, dan secara umum, segala sesuatu yang berkaitan dengan aktivitas manusia, merupakan realitas objektif. Gagasan inilah yang mendasari sosiodinamika . Sosiodinamika menggambarkan fenomena ekonomi, proses historis, misalnya periode pertumbuhan dan penurunan pasar, konflik militer dari sudut pandang faktor perilaku populasi manusia. Pergerakan likuiditas global juga bersifat siklus.

Dalam proyek kripto, kecuali jika kita berbicara tentang proyek besar dan signifikan, siklus ini terlacak secara lemah karena volatilitasnya yang tinggi. Mata uang kripto seperti Bitcoin atau Ethereum berbeda. Ketika terdapat banyak likuiditas, volatilitas harga mulai muncul secara alami.

Volatilitas harga dalam jangka waktu besar dan dalam aset likuid membawa pola tertentu dan konsistensi yang nyata.

Teori Gelombang Elliott dalam analisis teknikal mencerminkan pendekatan ini dalam bentuk model untuk menginterpretasikan grafik harga aset sebagai kombinasi gelombang impuls dan koreksi . Representasi ini memberikan pemahaman tentang titik pasar ( fase pasar ) Anda dalam jangka menengah dan panjang, asalkan titik referensi itu sendiri dipilih dengan tepat.

Analisis gelombang memungkinkan Anda memahami fase pasar saat ini, memahami tren, dan membuat model prediktif, yang probabilitasnya dalam jangka waktu besar - kerangka waktu - tidak lebih buruk (dan tidak lebih baik) daripada ramalan cuaca.

“Analisis gelombang tidak lebih buruk atau lebih baik akurasinya dibandingkan ramalan cuaca dari para ahli meteorologi.”

Fase Pasar. Sentimen Pasar. Gelombang Elliott

Sentimen pasar menunjukkan fase pasar saat ini dan mencerminkan suasana hati para pedagang dan investor. Dalam mata uang kripto, indikator ketakutan dan keserakahan telah mengakar , menunjukkan suasana hati yang berlaku di pasar: ketakutan akan penurunan lebih lanjut atau keserakahan dalam mengantisipasi pertumbuhan. Ketika Anda berada dalam fase euforia-optimisme, keserakahan mencapai titik tertinggi . Keserakahan mencapai titik tertinggi, harga tumbuh agresif dan sudah tinggi. Ini menunjukkan bahwa setiap saat ada kemungkinan aksi ambil untung dan pembalikan tren yang cepat serta koreksi harga dapat dimulai. Dan sebaliknya, ketika pasar berada dalam fase depresi dan ketakutan mencapai titik tertinggi , maka ini dapat mengindikasikan bahwa pembalikan tren dan pertumbuhan harga mungkin akan segera terjadi.

Sentimen pasar sangat menentukan. Lihatlah grafik NVIDIA . Pada gelombang AI, dana baru datang dari investor, suntikan likuiditas yang besar menyebabkan perusahaan bernilai lebih dari PDB negara-negara seperti Inggris Raya dan Prancis pada puncaknya, dan satu setengah kali lebih besar daripada ekonomi Rusia. Jika Anda melihatnya secara objektif, hal itu tidak ada hubungannya dengan akal sehat. Namun, itulah yang diharapkan pasar.

Sentimen adalah opini subjektif dan suasana hati pelaku pasar terhadap dinamika harga atau aset lainnya. Oleh karena itu, sifat penetapan harga aset digital dan aset riil, misalnya minyak, adalah sama. Minyak juga terus dikonsumsi, sementara harganya fluktuatif dan dapat berubah beberapa kali selama beberapa tahun.

Artinya, harga minyak ditentukan oleh sentimen pasar, yang ditentukan oleh politik, suku bunga, situasi global, dan sebagainya, pada tingkat yang lebih besar daripada alasan ekonomi seperti tingkat konsumsi objektif.

Volatilitas aset kripto disebabkan oleh kapitalisasi yang lebih rendah, likuiditas yang lebih rendah, dan "beta tinggi" yang terkenal, yang menunjukkan prevalensi dan konsentrasi modal spekulatif. Namun, sifatnya sama - arus masuk dan arus keluar uang.

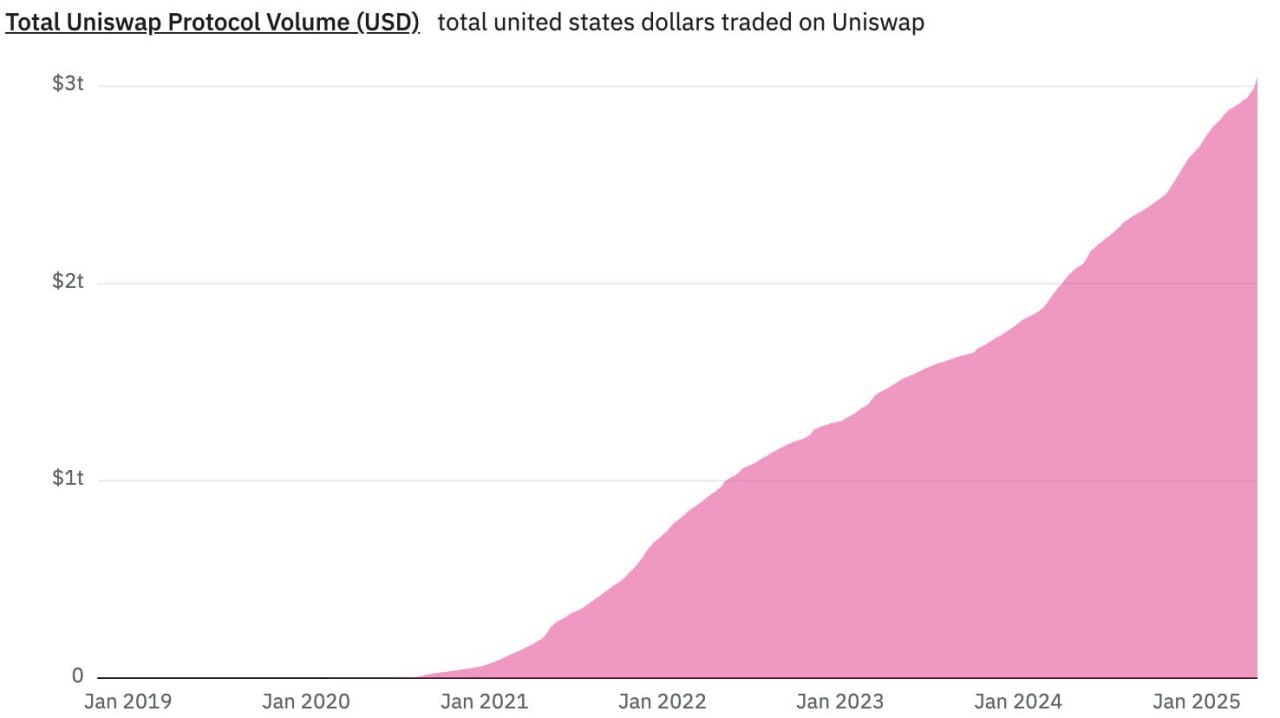

Di dunia kripto, selain Bitcoin, terdapat proyek-proyek yang sangat kuat yang telah menetapkan standar baru, memiliki pengaruh yang kuat, dan menjadi simbol industri, serta memiliki aplikasi praktis yang nyata. Ekosistem yang utuh dengan jumlah peserta yang besar telah dibangun di sekitarnya, yang benar-benar mereka gunakan. Misalnya, protokol Uniswap . Namun, harga token-token ini telah turun 10-20 kali lipat selama beberapa tahun (sementara 90% dari semua token telah mati). Meskipun hasil operasionalnya kuat, harga terus menurun. Pelaku pasar memperkirakan harga yang lebih rendah, berita positif diabaikan, dan suasana hati pesimistis - sentimen pasar inilah yang menyebabkan arus keluar likuiditas dan penurunan harga lebih lanjut.

" Meskipun hasil operasionalnya kuat, harga token terus menurun. Pelaku pasar memperkirakan harga yang lebih rendah, berita positif diabaikan, dan sentimen pesimis – inilah sentimen pasar. "

Narasi dan Ide Baru. RWA dan BetFi sebagai Paradigma Baru.

Apa saja titik pertumbuhan kripto saat ini?

Ada beberapa, tetapi kami tertarik dengan yang ini - RWA .

Aset Dunia Riil (RWA) — tokenisasi aset riil: real estat, obligasi, barang. Contoh: Ondo Finance (obligasi negara yang ditokenisasi), Tokeny (saham perusahaan).

BetFi adalah DeFi untuk sportsbook. Tokenisasi aset riil menjadi preseden dalam dunia taruhan:

Taruhan tradisional: margin 5–15%

Protokol terdesentralisasi: margin 1–3%

Perbedaan komisi sebesar 3-5 kali membuat BetFi menjadi masa depan industri yang tak terelakkan.

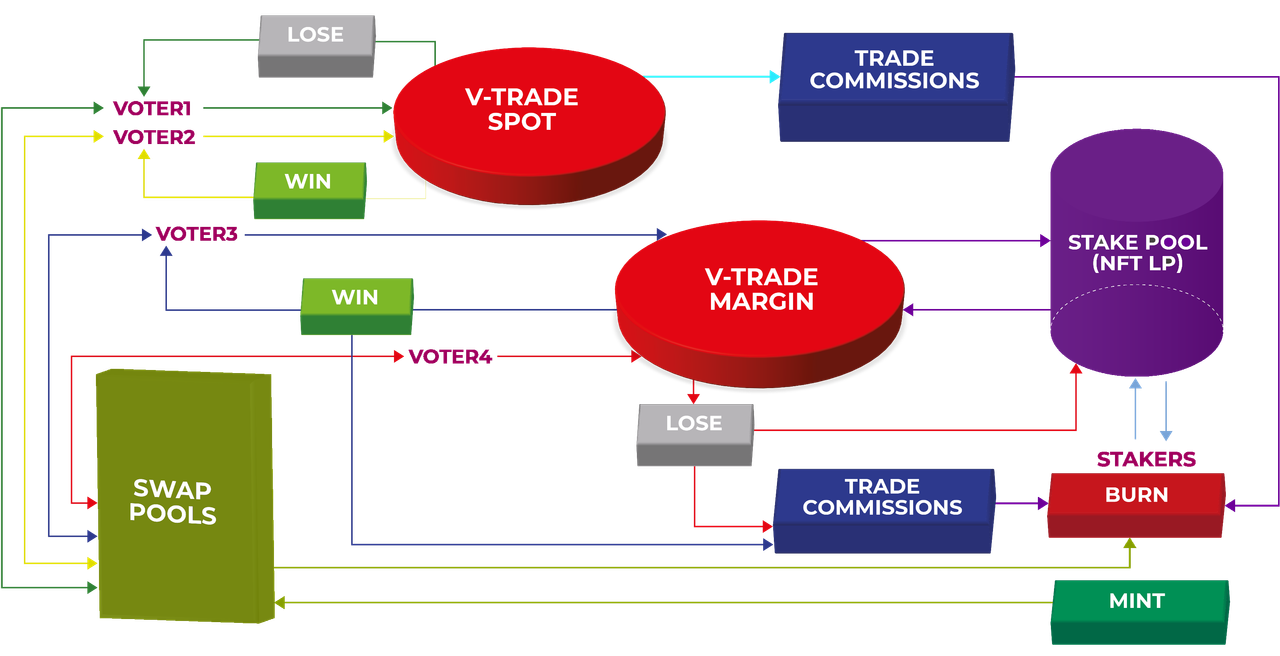

Apa yang seharusnya menarik pengguna ke Votesport?

Votesport adalah pendekatan modern terhadap bisnis taruhan, perdagangan aset, dll. Kami telah menggabungkan taruhan dan perdagangan di blockchain. Ini adalah arsitektur gabungan. Dan ini memberikan banyak peluang baru yang belum direalisasikan dan digunakan, serta pengalaman baru bagi pengguna.

Komunitas itu sendiri menjadi pengorganisir, pemilik, dan penerima manfaat - ini memastikan kondisi keuangan terbaik bagi semua orang.

Votesport adalah contoh protokol taruhan terdesentralisasi, di mana token digunakan sebagai kunci universal untuk layanan terdesentralisasi, yaitu kontrak pintar. Anda memerlukannya untuk menggunakan platform ini.

Semakin banyak peserta pada platform, semakin besar pula permintaan token, yang peredarannya terbatas, sehingga mendorong harga naik.

Apa sebenarnya yang mendorong permintaan token vts?

Dalam versi saat ini, selama airdrop awal, Anda dapat menggunakan token untuk berpartisipasi dalam pemungutan suara; di masa mendatang, direncanakan untuk meluncurkan:

Protokol Staking (pendapatan likuiditas) adalah protokol likuiditas. Anda dapat melakukan staking token VTS di dalamnya dan menerima pendapatan sebagai penyedia likuiditas. Bagi peserta yang berpartisipasi dalam voting menggunakan leverage .

Protokol Oracle (validasi data) adalah protokol yang memungkinkan data dari dunia luar (perubahan nilai tukar, skor permainan, kemenangan pemilu) ditempatkan pada blockchain seakurat dan secepat mungkin.

Protokol ini akan memerlukan staking dan pemungutan suara konsensus untuk menerima pembayaran guna memvalidasi suatu acara.

Protokol Pemungutan Suara (protokol tata kelola) adalah protokol untuk mendesentralisasikan pengambilan keputusan komunitas terkait isu-isu penting. Misalnya, isu ukuran komisi. Ini topik yang sangat besar, kita akan membahasnya lain waktu.

Faktanya, kami telah menerima platform yang lebih unggul dari para pesaingnya dalam banyak hal.

Votesport bukan sekadar bursa taruhan, melainkan kelas baru protokol BETFi di blockchain. Ini adalah pendekatan baru, alat baru untuk menghasilkan uang, peluang terbaik. Dan apa yang menjadi sorotan khusus, apakah memberikan pengalaman unik? Apa fitur unggulannya?

Bayangkan Barcelona bermain melawan tim hipotetis yang lemah di Liga Spanyol. Para bandar taruhan memasang koefisien sekitar 1,2 untuk kemenangan Barca, dan kita akan mendapatkan 1,31, atau koefisien terbaik untuk tim yang tidak diunggulkan. Inilah yang ditawarkan pasar PARI .

Lumayan. Perbedaannya memang terasa. Tapi keajaiban sesungguhnya dimulai seperti ini: bayangkan Anda meraih kemenangan Barcelona bukan dengan peluang 1,2, bukan 1,31, melainkan 13,1!

Bagaimana ini mungkin? Di pasar yang likuid dalam mode Live, Anda dapat menggunakan leverage 10 kali lipat dari taruhan Anda, dan total posisi Anda akan 10 kali lipat lebih besar, sehingga peluang dan kemenangan akan 10 kali lipat lebih tinggi. Tentu saja, risiko kehilangan segalanya juga akan meningkat 10 kali lipat. Koefisien imbalan/risiko yang diprogram secara individual oleh pemain saat bertransaksi adalah pendekatan yang benar-benar baru yang benar-benar melampaui batas-batas yang biasa. Namun secara teknis, ini akan memungkinkan di Votesport!

DAO atau DIE. Permasalahan Industri Web3

BETFi adalah model Web3 dan berada di persimpangan tiga bidang: Layanan Keuangan, Perjudian, Aset Digital.

Game merupakan cara efektif untuk memperkenalkan miliaran orang ke dunia Web3.

Ada banyak hal hebat dan menarik tentang Web3, tetapi pengguna Web2 membutuhkan waktu untuk beradaptasi dengan Web3. Teknologi Web3 bisa sangat kompleks, dan kompleksitas ini bisa menjadi hambatan bagi banyak orang.

Aplikasi Web3 juga dikenal memiliki pengalaman pengguna (UX) yang buruk karena tidak secanggih dan seintuitif aplikasi tradisional. Hal ini dapat menyulitkan pengguna biasa untuk mengadopsi dan menggunakan teknologi baru ini.

Inilah sebabnya mengapa airdrop dalam format Play-To-Earn (atau Vote-to-Earn ) dapat menjadi cara ideal untuk membawa orang-orang dari dunia Web2 ke Web3 tanpa risiko kerugian, sambil tetap memperoleh pengalaman yang diperlukan saat bermain dengan hadiah dan kemenangan.

Mari kita simpulkan:

1.Lebih baik meluncurkan proyek pada saat likuiditas sedang tinggi.

2.Token harus memiliki kegunaan nyata, dan proyek itu sendiri harus memecahkan masalah nyata.

3.Tokenomika proyek harus difokuskan pada efek jaringan, pembangunan berkelanjutan, dan motivasi peserta, dan oleh karena itu harus dibangun berdasarkan

prinsip-prinsip:

- defisit,

- insentif bagi pemegang jangka panjang,

- ketergantungan langsung harga pada aktivitas pengguna.

Puncak pengembangan platform atau jaringan blockchain digital terdesentralisasi seharusnya adalah tata kelola terdesentralisasi (DAO).

Kesimpulan: Permainan Panjang VoteSport

Tokenomika proyek ini bukanlah struktur statis, tetapi organisme hidup yang akan berevolusi seiring dengan ekosistem.

Kekuatannya terletak pada tiga prinsip:

- Kelangkaan keras sebagai dasar nilai

- Efek jaringan sebagai mesin pertumbuhan

- Kontrak sosial (CLIFF, Oracle, Likuiditas, Protokol pemungutan suara) sebagai perlindungan terhadap spekulasi

Kami tidak sedang membangun bursa saham atau taruhan, melainkan sebuah primitif keuangan baru. Selangkah demi selangkah. Perbedaannya terletak pada niat dan jangka waktunya.

"Kami tidak sedang membangun bursa atau taruhan, melainkan sebuah primitif keuangan baru. Perbedaannya terletak pada niat dan jangka waktu."

P.S. Untuk pendalaman, kami merekomendasikan:

Studi "Tokenomics 3.0" Messari,

Studi kasus Uniswap dan kebijakan emisinya,

Analisis siklus pasar kripto dari Glassnode.

Artikel: Itu. Ini adalah hal yang baik untuk dilakukan.

Kompetisi berhadiah uang tunai .

Cara kerja platform .

Menghubungkan dompet MetaMask .

PPS Artikel ini hanya mengungkapkan pendapat penulis. NFA, DYOR.